体育游戏app平台国泰海通卓绝华泰证券踏进第二名-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

跟着国信证券于4月17日晚交出2025年景绩单体育游戏app平台,证券行业前十座席最终落定。

相较2024年,前十名单照旧老面容,但排序发生变化:中信证券与国泰海通组成“两超”阵营,两者营收和净利润整个均占前十总量的近四成;广发证券净利润升至第四,招商证券退居第六。从事迹运行看,自营与经纪业务组成增长双引擎,前十券商自营收入同比增长33%,经纪业务手续费收入同比增长48%,跨境业务也正成为第三大中枢增长弧线。

推断畴昔,国外化与科技赋能成为头部券商竞争的要道赛谈。在“开导一流投资银行”政策引颈下,行业集中度有望进一步进步。

“两超多强”步地酿成

2025年,除华泰证券因2024年惩办子公司带来一次性收益扰动外,其余头部券买卖绩增速均在两位数。况且,成绩于资金使用限度的进步,归母净利润增速均高于营收增速。

其中,撤退受吞并影响的国泰海通,事迹增幅最初的券商是广发证券、中金公司、申万宏源证券,营收同比增幅均超30%,归母净利润增幅离别为42%、72%、68%。

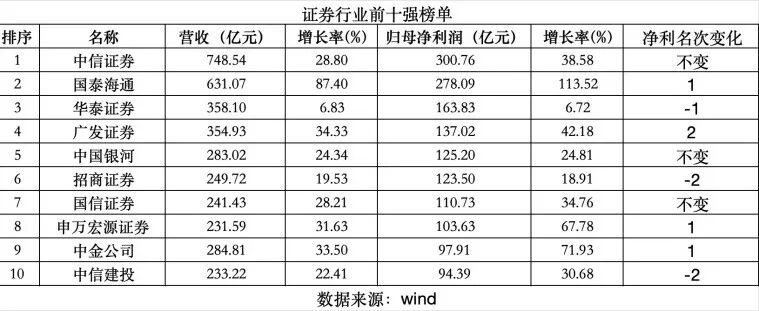

这种强劲施展改写了券业前十强步地。按归母净利润狡计,排行前十的券商循序是:中信证券(300.76亿元)、国泰海通(278.09亿元)、华泰证券(163.83亿元)、广发证券(137.02亿元)、中国星河(125.20亿元)、招商证券(123.50亿元)、国信证券(110.73亿元)、申万宏源证券(103.63亿元)、中金公司(97.91亿元)、中信建投(94.39亿元)。

相较2024年,国泰海通卓绝华泰证券踏进第二名。广发证券与招商证券座席互换,前者从第六升至第四,后者退居第六。中信建投亦下滑显然,从第八名滑至第十名。中金公司和申万宏源证券则各前进一位。

全体来看,头部券商实力连接增强。2025年,行业前10家券商的营业收入、净利润占全行业比重离别达67%和70%,集中度进一步进步。与此同期,净利润“百亿俱乐部”连接扩容,广发证券、国信证券、申万宏源证券新晋入围,另有两家券商距离百亿净利润门槛也已近在目前。其中,中信证券与国泰海通组成行业“两超”步地,两家机构的营收、净利润整个均占到前十券商总量的近四成。

中信证券拿下三项业务收入第一

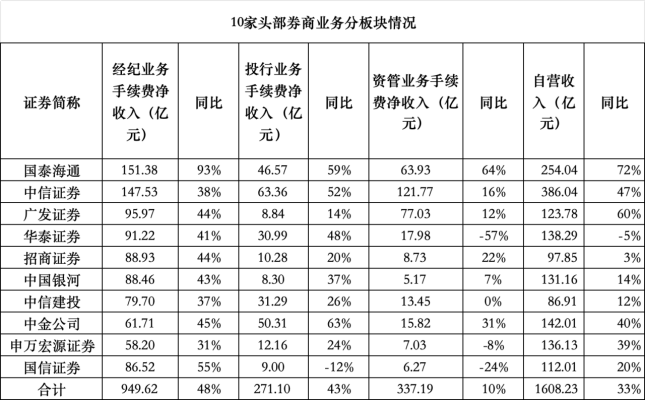

从业务结构看,与行业全体施展一致,自营和经纪业务组成头部券买卖绩增长双引擎。

按照“自营收入=投资收益+公允价值变动-春联营和洽企业投资收益”口径狡计,前十强券商自营业务收入整个约1608亿元,同比增长33%,占整个营收比重约44%。前十强经纪业务手续费整个为949.62亿元,同比增长48%,占整个营收比重为26%。

自营业务方面,中信证券以386.04亿元收入居首,为该公司孝敬超50%营收。情况肖似的还有中金公司、申万宏源证券,自营收入占总营收的比重均在50%傍边。但论同比增幅,国泰海通和广发证券离别以72%和60%最初。

自营业务向来被视为“靠天吃饭”,事迹施展高度依赖市集行情。不外,据国信证券非银分析师孔祥团队分析,头部券商投资业务已与传统模式不同。通过扩大OCI账户确立,不错有用平滑投资事迹的周期性波动。同期,奉陪股债策略的日益多元化——包括但不限于量化中性、繁衍品套利、高收益债投资及跨市集对冲等策略的等闲愚弄,自营业务已从标的性博弈转向基于资产确立和风险订价的主动把握,使其投资收入开端愈加分布和踏实。

经纪业务方面,国泰海通以151.38亿元的收入卓绝中信证券的147.53亿元,竣事榜首易位,二者差距较小。头部券商经纪业务手续费净收入对总营收的孝敬多在20%—30%之间,而招商证券、国信证券、中国星河和中信建投这一比例跳跃30%,且这四家的经纪业务收入增幅通常位居前哨。单纯看客户体量,国信证券经纪业务客户数超2300万,最初同行。

股权业务复苏怨家部券买卖绩的提振也谢却淡薄。国信证券是独一投行业务手续费净收入出现下滑的券商,降幅为12%。总体而言,前十券商投行业务手续费净收入整个约271亿元,同比增长约43%。中金公司以63%的增幅居首,国泰海通和中信证券增幅也超50%。但按照总收入计,中信证券以63.36亿元拿下投行业务手续费净收入“冠军”,中金公司(50.31亿元)、国泰海通(46.57亿元)分列二、三。

资管业务方面,2025年,华泰证券、国信证券和申万宏源证券均未竣事手续费净收入的增长,未对事迹酿成正面效应。相对而言,增长强劲的是海通证券和中金公司,增幅离别为64%和31%。按范畴,仍旧是中信证券摘下桂冠,连接成为独逐一家站上“百亿”大关的券商。

关于资管业务施展分化,孔祥团队在行业分析中指出,中枢制约身分在于,行业仍处于主动把握转型攻坚期,通谈业务连接松开,主动管明智商栽种需阅历时候千里淀,同期还濒临银行答理、基金公司等同类机构的浓烈竞争,增长瓶颈尚未整个打破。但他合计,头部券商会凭借丰足的投研实力、等闲的客户资源领跑行业。

国外化和科技赋能成为畴昔竞争要道

从业务结构来看,除自营、钞票把握以外,跨境业务正成为头部券买卖绩的第三大中枢增长弧线。左证年报,不管是收入增幅,如故占总营收的比重,各家券商国外子公司的事迹均有不俗施展。如中金公司子公司中金国外2025年内竣事营收152.08亿港元,净利润为50.85亿港元,离别同比增长41%和78%。

“券商国外业务的利润孝敬正竣事质的跃升,已从已往的‘补充性盈利板块’成长为‘中枢盈利撑持’之一,境外业务在券商全体盈利体系中的计策地位愈发突显。”孔祥团队合计。

中金公司非银分析师合计,往后看,跨境自营及客需业务与港股投行业务会是国外业务的增量。跟着场外繁衍品业务的步调发展,境外本钱金业务仍有较大增长后劲。同期,头部券商在港股投行业务上更具上风,港股股权投行业务将进一步放大头部券商投行业务的最初上风。

从更永恒视角来看,在“扶优限劣”的政策导向下,依托全业务链布局,头部券商引颈行业发展的步地将更为显贵。孔祥团队合计,面前,行业加速向本钱中介、资产把握、跨境金融、金融科技等多元价值领域转型。头部券商凭借本钱、本领、东谈主才上风,转型先发上风显贵,市集份额连接进步;中小券商受资源不断,转型方法相对滞后。

中金公司非银分析师推断,2026年行业事迹或将从普涨走向分化,受股基成交额和佣金率基数影响,经纪业务对事迹增速的孝敬或将下落;市集漂泊行情中,投资收入增速也将濒临分化。头部券商成绩于更慎重的自营业务、上风更凸起的投行和资管业务,事迹增速或将更具上风。

2025年年报中的计算蓄意也成为一窥头部券商2026年交代的窗口。纵不雅十家头部券商,“开导一流投资银行”是共同提要,劳动国度计策、作念好金融“五篇大著作”被大批置于首位,国信证券、中国星河、招商证券等均强调以功能性引颈盈利性,精确适配实体经济需求。

在计算方朝上,国外化和科技赋能成为畴昔竞争的要道赛谈。国泰海通后确建议“加速推动国外化发展”,华泰证券要“构建粉饰人人主要市集的一体化劳动智商”,中信建投则力求“进步国外业务收入比重”。中金公司、中国星河亦将境外布局算作拓展增量空间的中枢捏手。科技赋能方面,国泰海通建议“ALL in AI”策略,华泰证券全面真切“AI运行业务重构与组织进化”,中信建投鼓动“东谈主工智能+”开导数智投行。